厦门天元宠物上市后业绩变脸、净利润接连大幅下挫 重金收购第二大客户可否补足短板?

厦门 炒股就看金麒麟分析师研报,权威,专业,及时,全(⛳)面,助您挖掘潜力主题机会!

厦门 出品:新浪财经上市公司研究院

厦门 作者:新消费(🌝)主张/cici

厦门 5月28日晚间,杭州天元宠物用品股份有限公司(简称“天元宠物”)发布公告,公司拟以发行股份及支付现金方式购买广州淘通科技股份有限公司(简称“淘通科技”)89.7145%的股份,同时拟向不超过35名特定投资者发行股份募集配套资金。截至评估基准日,淘通科技100%股(🏪)权评估值为7.77亿元,89.7145%股权的交易作价为6.88亿元。本次交易完成后,淘通(😃)科技将成为天元宠物的控股子公司。

厦门 天元宠物自2022年登陆创业板后便陷入增收不增利的(📃)困境,营收规模虽持(♿)续扩张,但净利润却从2022年的1.29亿元骤降至2024年的4596万元,降幅达64%。这种“增收不增利”的(🚷)困境,既暴露了宠(🐡)物行业代工模式的先天缺陷,也折射出公司战(♒)略转型(🔣)中无奈。

上市后业绩变脸:2022年后净利润/销售毛利率/销售净利率持续下滑

厦门 天元宠物于2022年上市,是国内较早进入(🍦)宠物行业的企业,主要从事宠物用品的设计开发、生产和销售业务,产品包括宠物窝垫、猫爬架、宠物玩具、宠物服饰、电子智能宠物用品以及宠物食品等多系列、全品类宠物产品。

厦门 上市前,公司业绩表现出较强的经营韧性,2019年至2022年,营收分别为10.49亿元、14.5亿元、18.54亿元、18.87亿元,净利润分别为0.87亿元、1.14亿元、1.07亿元、1.29亿元。

厦门 然而上市后,田园宠物的业绩状况并不乐(🚾)观,特别(🗃)是盈利状况,归母净利润持续下滑。

厦门 2023年、2024年,公司均增收不增利,营收分别为20.37亿元、27.64亿元,分别同比增长7.96%、35.69%;归母净利润分别为0.77亿元、0.46亿元,分别同比下降40.33%、40.13%。

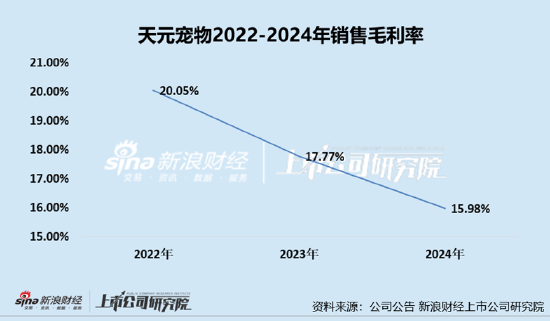

厦门 从盈利能力角度看,自2022年后,公司销售毛利率和销售净利率持续下滑,2022-2024年销售毛利率分别为20.05%、17.77%、15.98%;销售净利率分别为6.85%、3.76%、1.32%。

由此可见,天元宠物自2022年登陆创业板后,营收规模虽持续扩张,但净利润却从2022年的1.29亿元骤降至2024年的4596万元,降幅达64%。这种“增收不增利”的困境,既暴露了宠物行业代工模式的先天缺陷,也折射出公司战(😜)略转型中无奈。

厦门 天元宠物营收的增(🥒)长逻辑或仍建立在对市场(😿)份额的激进追逐上。公司(🧥)通过海外仓储物流布局和跨境电商业务扩张,试图打通全球供应链网络,但美国东西海岸两家子公司的仓储使用率长期徘徊在低位,导致亏损持续扩大。截至2024年末仓储利用率仅50%,直接导致1336万元亏损。这种“重资产、轻效率”的国际化策略,不仅未能带来预期收益,反而成为拖累利润的包袱。

厦门 与此同时,公司为争夺国内市(✒)场发起的营销攻势,进一步加剧了成本压力。市场推广费用与营销人员薪酬的激增,使得销售费用增速远超营收增速。这种“以补贴换市场”的策略虽短期内推高了宠物食品业务的收入,却导致毛利率持续承压。2024年,公司的销售费用为2.5亿元,同比增长66.85%。

厦门 溢价收购淘通科技补短板(🚅)或面(👴)临商誉减值风险

厦门 近期,天元宠物发布公告称拟以发行股份及支付现金方式购买淘通科技89.7145%的股份,同时拟向不超过35名特定投资者发行股份募集配套资金。截至评估基准日,淘通科(😄)技100%股权评估值为7.77亿元,89.7145%股权的交易作价为6.88亿元。评估价较账面净资产58516.12万元增值19183.88万元,增值率为32.78%。本次交易完成后,淘通科技将(👿)成为天元宠物的控股子公(🍴)司。

厦门 值得关注的是(🏌),2024年,淘通科技是天元宠物第二大客(🌝)户,交易金额2.06亿元,占公司销售总额的7.46%。这场交易背后,或折射出天元宠物在海外代工模式遇阻(🏎)后,对国内电商渠道的迫切渴望。

厦门 天元宠物作为国内宠物用品行业的龙头企业,近年来持续(🚽)拓展国内市场,但在电商领域的布局相对滞后。然而,淘通科技作为一家专注于快消品和宠物食品的全域电商服务商,拥有成熟的线上运营能力和广(⭕)泛的渠道资源,能够帮助天元宠物快速补齐线上短板,提升市场竞争(👶)力。

厦门 然而,此次收购也伴随着多重经营风险,包括高估值下的业绩承诺压力。从重组草案来看,标的公司经营状况较为稳健,2023年、2024年,标的公司营业收入分别为16.09亿元、20.15亿元,净利润分别为6251.85万元、6906.13万元,经营活动产生的现金流量净额分别为5514.50万元、1814.33万元。

但其未来三年的业绩承诺,2025-2027年净利润分别为7000万元、7500万元、8000万元能(⏸)否实现仍存在不确定性。如果(💘)淘通科技的盈利能力未能达到预期,天元宠物可能面临商誉减值的风(🎠)险,从而进一步侵蚀公司利润。

相关链接:

相关新闻

- 厦门第二届“你好!中国”旅游展(马来西亚)在吉隆坡举行详细阅读

中新网吉隆坡6月14日电 (记者 陈悦)第二届“你好!中国”旅游展(马来西亚)13日在吉隆坡开幕。中国驻马来西亚大使馆郑学方公使表示,欢迎包括马来...

2025-06-1518

- 厦门伊朗最高领袖哈梅内伊:以色列“必须承受严厉的惩罚”详细阅读

中新网6月13日电 综合外媒报道,伊朗最高领袖哈梅内伊已听取以色列袭击事件的汇报,并称以色列“必须承受严厉的惩罚”。 路透社援引一位安全部...

2025-06-1520

- 厦门印度空难伤亡惨重,安全事故频发,波音再添“麻烦事”|图览天下详细阅读

中新网6月13日电 当地时间6月12日,印度航空公司一架载有242人的波音787客机起飞后坠毁。据《印度斯坦时报》13日报道,坠机事故已造成包括地...

2025-06-1521

- 厦门台风“蝴蝶”即将登陆 水利部门全力做好台风暴雨洪水应对准备详细阅读

中新网6月13日电 据“中国水利”微信公众号13日消息,今年第1号台风“蝴蝶”于6月12日20时加强为强热带风暴,13日11时台风中心位于海南乐东...

2025-06-1522

- 厦门英国外交部:正与印度当局合作调查坠机事件详细阅读

中新社伦敦6月12日电 (记者 欧阳开宇)当地时间6月12日,英国外交部在官方网站上发表声明称,英国正与印度当局合作,紧急调查坠机事件,并为相关人...

2025-06-1524

- 厦门美媒:特朗普政府将取消古巴、海地等四国移民合法身份详细阅读

中新网6月13日电 据美国有线电视新闻网(CNN)报道,当地时间6月12日,美国国土安全部通知来自古巴、海地、尼加拉瓜和委内瑞拉的移民,他们的合法...

2025-06-1527

- 厦门马来西亚将为二十四节令鼓申遗详细阅读

【侨务】马来西亚将为二十四节令鼓申遗 中新社马六甲6月13日电 (记者 陈悦)马来西亚二十四节令鼓创立37周年庆典于13日在马六甲举行。与...

2025-06-1531

- 厦门充电5分钟,续航800公里?比亚迪、宁德时代、欣旺达等布局,“超快充”市场火了,规模化落地还有多远?详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:中国新闻周刊 作者:刘珊珊 “无超充,不电动”,充电速度...

2025-06-1531